| ✅ この記事の信頼性について著者はFP2級保有の金融・税制ライターです。 記事内の数値・制度説明はすべて財務省・国税庁・厚生労働省の一次資料に基づいています。 制度は改正される場合があるため、最終判断は所轄の年金事務所・税務署にご確認ください。(2026年3月現在) |

| 178万円の壁とは?(30秒でわかる定義) 2026年(令和8年度)の税制改正で基礎控除(最大104万円)と給与所得控除(最低74万円)が引き上げられ、パートの年収が178万円以下なら所得税がゼロになる新しいライン。 ただし「税金だけの話」であり、社会保険料と住民税は別ルールで動く点に注意が必要。 |

「178万円まで税金ゼロになるなら、もう少しシフトを増やせるかも」——そう思って調べてみたら、税金・社会保険・扶養……言葉が多すぎて、結局どうすればいいのかわからなくなった。

そんな方に、この記事は書いています。

結論から言います。「週何時間働くか」によって、手取りが増える人と、頑張って働いたのに去年より手取りが減る人に、はっきり分かれます。

その分かれ目のポイントは「税金の改正」ではなく、「社会保険の壁です。

難しい制度用語は使いません。あなたの時給と週の労働時間を当てはめるだけで「安全圏か、危険圏か」がわかるシミュレーション表をもとに、丁寧に解説します。

| 📋 この記事でわかること ① 「178万円の壁」は税金の話。社会保険・住民税との3つの違いを整理する ② 「169万円」という、意外と知られていない世帯負担の変化点 ③ 手取りが減る「働き損ゾーン(週20〜23時間)」を時給別シミュレーションで確認 ④ 損をしない働き方の3択と、明日から使える具体的な行動策 ⑤ 「三方よし」の視点で読む、この改正が社会に与える本当の意味 |

1. まず整理。「壁」は3種類ある——混乱の正体はここにある

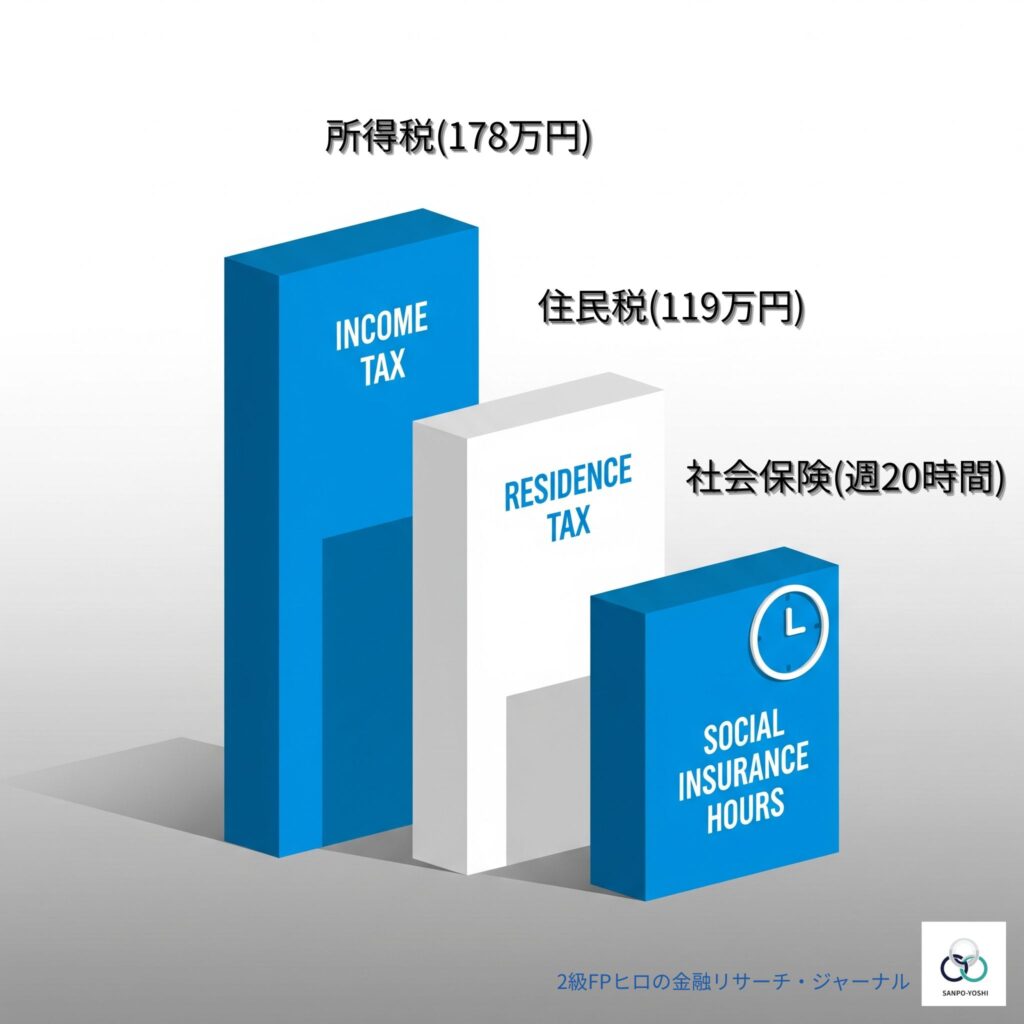

| ■ 結論 「178万円の壁」は所得税の話です。社会保険料と住民税は、まったく別のルールで動いています。 この3つを混同することが、「結局いくらが得か」わからなくなる最大の原因です。 |

なぜ混乱するのか。理由はシンプルです。2026年の改正でニュースになったのは「税金の話」だけでした。

しかし働く人の手取りに実際に大きく影響するのは、「社会保険料」という改正がほぼ何もなかった部分なのです。

| 種類 | 2026年からのライン | 本人の負担目安 | 2026年の改正 |

| 所得税 | 年収178万円超から課税 | 数万円/年 | ✅ 大幅拡大(恩恵大) |

| 住民税 | 年収119万円超から課税(自治体差あり) | 年数万円〜 | ✅ 拡大(恩恵あり) |

| 社会保険料 | 週20時間以上で加入・月収の約15% | 月収15万円→年26万円以上 | ❌ ほぼ変更なし(最重要) |

「税金ゼロ」と「手取りが増える」は別の話です。

所得税が減っても、社会保険料の方が圧倒的に大きい金額です。

ニュースの「178万円」に喜ぶ前に、まず自分の週の労働時間を確認してください。

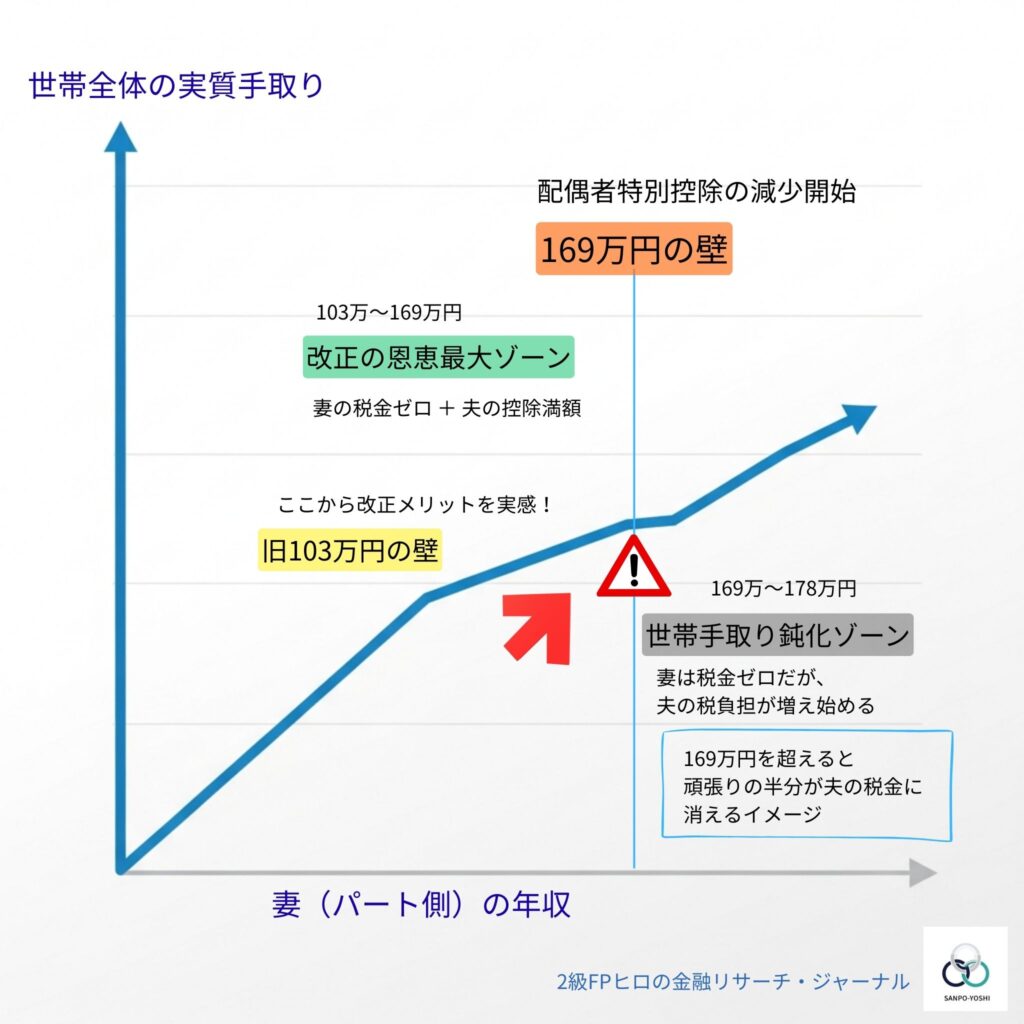

2. 「169万円」という、もう一つの見えない壁——世帯全体で考える

| ■ 結論 「178万円まで稼げば世帯の手取りが増える」は半分正解。年収が169万円を超えると夫(配偶者)側の税負担が増え始め、世帯全体では「思ったより増えない」ゾーンが生まれます。 |

配偶者特別控除のしくみ上、妻の年収が169万円を超えると、配偶者側(夫)の控除額が段階的に減少します(国税庁「No.1195 配偶者特別控除」)。

「自分の税金はゼロでも、家族全体では思ったほど増えない」と感じるのは、ここが原因です。

夫を論理的に説得したい方は、この表をそのまま見せてあげてください。

| 妻の年収帯 | 妻の所得税 | 夫の配偶者控除 | 世帯全体への影響 |

| 〜103万円 | ゼロ | 満額(38万円) | 変化なし |

| 103万〜169万円 | ゼロ(改正恩恵) | 満額(38万円) | ◎ 最も恩恵が大きいゾーン |

| 169万〜178万円 | ゼロ | 段階的に減少 | 妻は増えるが夫の税増で一部相殺 |

| 178万円超 | 課税開始 | ゼロ | 世帯全体で税負担増 |

103万〜169万円の帯域が、この改正で最も恩恵を受けるゾーンです。現在の年収がこのあたりにある方は、制度改正の追い風をそのまま受けられます。

一方、169万〜178万円に近い方は、夫の税負担増との兼ね合いを一度試算してから判断してください。「私の手取りが増えてもトータルでは損」という状況を、事前に防ぐためです。

「家族の手取り」は、世帯単位で計算してください。

妻の収入だけで判断すると、夫の税負担増を見落とします。

「169万円の壁」を知っているだけで、家族会議の質がまったく変わります。

試算は年末調整の時期(11月頃)に一度やっておくのがベスト。

3. 「働き損ゾーン」の正体——時給別シミュレーションで確認

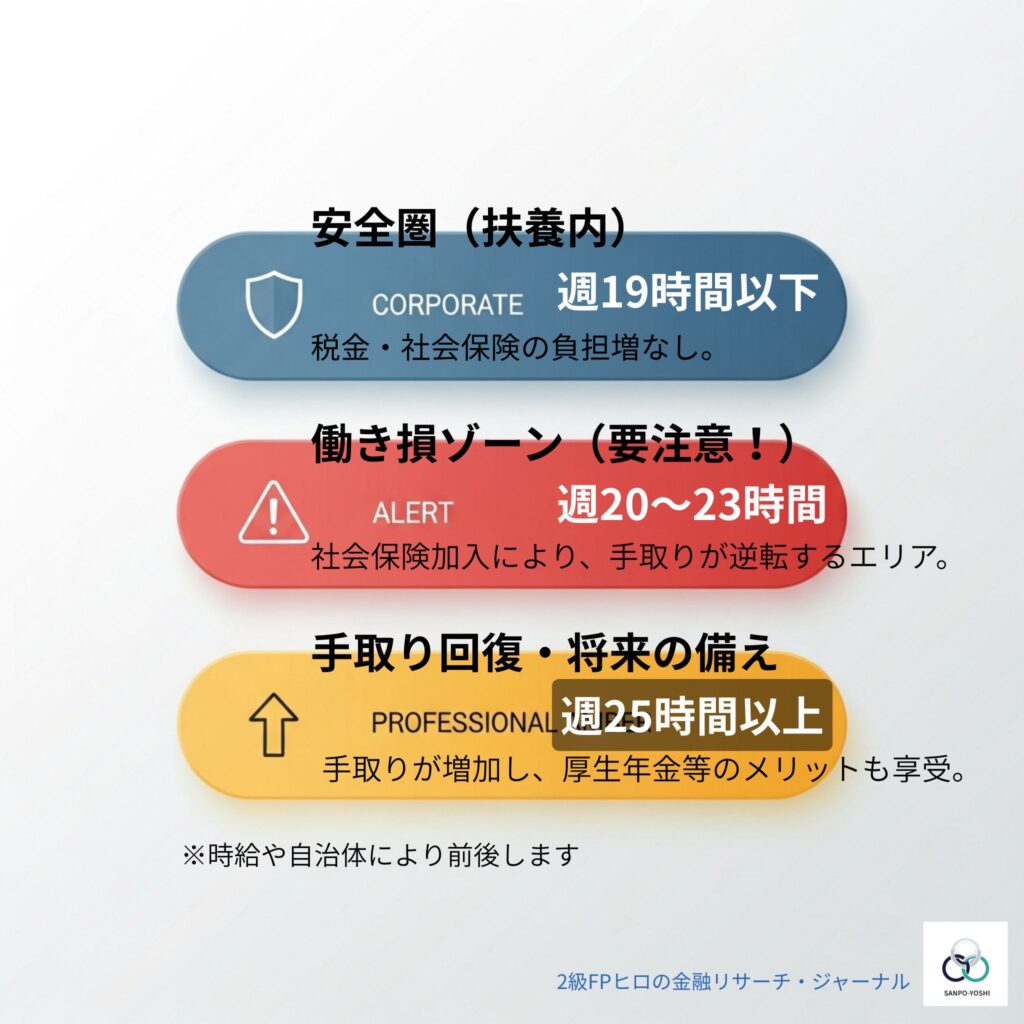

| ■ 結論 週20〜23時間が「最も手取りが少なくなる時間帯」です。週19時間(扶養内)より手取りが減る逆転現象が起き、これが「働き損」の正体です。 |

「働き損」が起きる仕組み

社会保険(厚生年金+健康保険)の保険料は労使折半で、本人負担は月収の約15%(※保険料率の目安は厚生労働省のQ&Aに基づく)。

週20時間以上になると、この15%が突然給与から天引きされます。

年収が少し増えただけではこの負担をカバーできない——それが「働き損」の正体です。

| 📅 「106万円の賃金要件」はいつ撤廃される? 現在は「週20時間以上かつ月収8.8万円(年換算106万円相当)以上」の両方を満たすと社会保険加入義務が生じます。 この賃金要件は将来的に撤廃される方向が決まっており(厚生労働省)、将来は「週20時間以上」だけで加入義務が発生します。 ⚠ 撤廃時期は未確定です。 基準は「全国の最低賃金が1,016円以上に達したタイミング(厚生労働省:社会保険の加入対象の拡大について)」であり、「2026年10月から」と断言する記事がありますが、公式には確定していません。 |

「壁を越えたらすぐ損」ではなく、「越えたばかりのゾーン」が一番損です

社会保険加入はゴールではなく、スタートラインです。

加入直後の手取り減は一時的なもの。

週25時間以上まで働ければ確実に回収できます。どちらか一方を「意図して選ぶ」ことが大切です。

【時給別シミュレーション】あなたの「安全圏」を確認してください

▶ 時給1,000円のケース

| 週の労働時間 | 年収(概算) | 社保料(年) | 実質手取り | 判定 |

| 週19時間以下 | 約99万円 | 0円(扶養内) | 約99万円 | ◎ 安全圏 |

| 週20時間 | 約104万円 | 約16万円 | 約88万円 ▼ | ✗ 働き損 |

| 週22時間 | 約114万円 | 約17万円 | 約97万円 ▼ | ✗ 働き損 |

| 週25時間以上 | 約130万円〜 | 約20万円〜 | 約110万円〜 | ◎ 増加傾向 |

▶ 時給1,200円のケース(現在の年収が100〜120万円の方に最も参考になるケース)

| 週の労働時間 | 年収(概算) | 社保料(年) | 実質手取り | 判定 |

| 週19時間以下 | 約118万円 | 0円(扶養内) | 約118万円 | ◎ 安全圏 |

| 週20時間 | 約125万円 | 約19万円 | 約106万円 ▼ | ✗ 働き損 |

| 週21〜23時間 | 約131〜143万円 | 約20〜22万円 | 約111〜121万円 ▼ | ✗ 働き損 |

| 週24時間 | 約150万円 | 約23万円 | 約127万円 | △ 改善傾向 |

| 週25時間以上 | 約155万円〜 | 約24万円〜 | 約131万円〜 | ◎ 安全圏 |

▶ 時給1,400円のケース(高時給の方には「別の落とし穴」あり)

| 週の労働時間 | 年収(概算) | 社保料(年) | 実質手取り | 判定 |

| 週19時間以下 | 約138万円 | 0円(扶養内) | 約138万円 ⚠ | ⚠ 130万超に注意 |

| 週20時間 | 約146万円 | 約22万円 | 約124万円 ▼ | ✗ 働き損 |

| 週25時間以上 | 約182万円〜 | 約27万円〜 | 約155万円〜 | ◎ 大幅増 |

| ⚠️ 時給1,300円以上の方への重要な注意点 週19時間以下に抑えても、年収が130万円を超えると夫の扶養(健康保険)から外れ、自分で国民健康保険+国民年金(日本年金機構:国民年金保険料)を払う義務が生じます(月3〜4万円の負担 ※国民健康保険料は自治体ごとに異なるため、詳しくはお住まいの市区町村HPの試算ツール等でご確認ください)。 「週時間を減らせば扶養に入れる」は高時給だと成り立ちません。必ず「週時間 × 時給 × 52週」で年収を計算し、130万円ラインを超えないか確認してください。 |

年に2回、自分の年収を「計算する習慣」をつけてください。

6月(夏のシフト増の前)と11月(年末調整の前)に、「週時間 × 時給 × 52週」を計算するだけです。

スマホのメモに数式を保存しておけば、1分で終わります。この習慣があるだけで、働き損を未然に防げます。

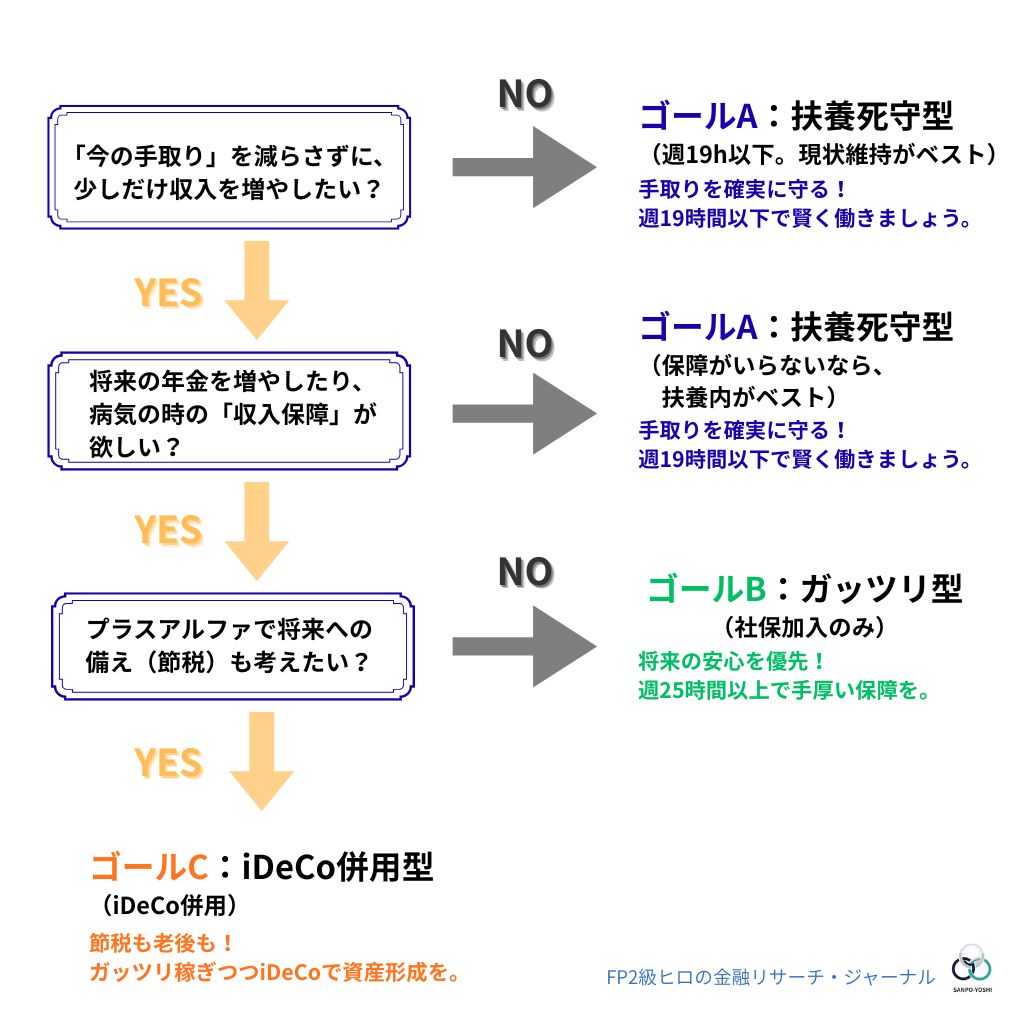

4. 「結局いくらがいい?」——損をしない3つの選択肢

| ■ 結論 「中途半端に働かない」——これが2026年の鉄則です。選択肢は大きく3つ。自分の時給とライフスタイルに合わせて、どれかを「意図的に選ぶ」ことが大切です。 |

選択肢A:扶養を守り切る(週19時間以下)——「守りの戦略」

社会保険への加入を避け、手取りをそのまま確保する戦略です。子どもの送り迎えや家庭の時間を優先しながら、無理なく働きたい方に向いています。

注意点は2つ。

①時給が高いほど130万円の壁に近づくこと。

②年末に残業が増えると年収計算がずれること。「週時間 × 時給 × 52週」を6月と11月の年2回確認する習慣をつけるだけで、ほぼ防げます。

| 💡 勤務先から「社会保険の説明をしたい」と呼ばれたら? まず雇用契約書(労働条件通知書)の「所定労働時間」を確認してください。 週の所定時間が20時間未満になっているかどうかが、判断の第一の基準になります。 → この記事の末尾に確認チェックリストがあります。ぜひ使ってみてください。 |

扶養内で働くなら、「勤務先との書面確認」が最初の一手です。

口頭で「週19時間以下にしてください」とお願いしても、雇用契約書に20時間以上と書かれていれば社会保険加入の義務が発生します。

必ず「労働条件通知書(雇用契約書)」の所定労働時間を書面で確認し、変更が必要なら書面での更新を依頼してください。

選択肢B:思い切って稼ぐ(週25時間以上・年収155〜178万円)——「攻めの戦略」

社会保険料を払っても手取りが増加に転じ、所得税も非課税のゾーンです。「稼いだ分がちゃんと手元に残る」状態になります。

さらに、厚生年金に加入することで将来受け取る年金額が増え、傷病手当金(病気・ケガで休んだ際に月収の3分の2、最長1年6か月支給)や出産手当金も受給できるようになります(全国健康保険協会「傷病手当金」、「出産手当金」)。

手取り額だけでなく「将来への備え」として見ると、選択肢Bは長期的に非常に有利です。

| 💡 必ず確認してほしい制度:社会保険適用促進手当 新たに社会保険に加入したパート労働者の手取り減少を補填するために、企業が最大2年間支給できる手当です(標準報酬月額の算定外になるため、保険料計算に影響しません)。 勤務先の人事・総務担当に「社会保険適用促進手当の制度はありますか?」とひと言聞くだけでOK。活用できれば、加入直後の手取り減少をほぼカバーできます(政府広報オンライン「年収の壁対策」)。 |

社会保険加入は「コスト」ではなく「将来への積立」です。

厚生年金に加入した分は、将来の年金に上乗せされます。

40代から加入しても十分に効果があります。

また傷病手当金は、病気で長期休業した場合の「収入保険」として機能します。

目先の手取り減だけで判断せず、長期的な視点で検討してください。

選択肢C:iDeCoで節税しながら老後資産をつくる(選択肢Bとの併用推奨)

社会保険に加入した上でiDeCo(個人型確定拠出年金)を活用すると、掛け金(月5,000円〜)が全額所得控除になります。

178万円を超えて所得税が発生し始めた方には、節税と老後の資産形成を同時に実現できる最良の組み合わせです(厚生労働省「iDeCo制度の概要」)。

2025年の年金制度改正でiDeCoの加入可能年齢が70歳まで引き上げられることも決定しており、40〜50代のパート主婦に特に有効な手段です(厚生労働省:年金制度改正の全体像)。

iDeCoは「節税しながら貯める」最強の組み合わせです。

例えば月1万円をiDeCoに積み立てると、課税所得が12万円減ります。

所得税率5%の方なら年間6,000円、10%の方なら1万2,000円の節税になります。

老後資金を積みながら、今の税金も減らせる——これがiDeCoの真価です。

まずは金融機関の無料シミュレーションで試算してみてください。

3つの選択肢を一覧で比較

| 戦略 | 年収の目安 | 社会保険 | 手取りの傾向 | 向いている人 |

| A:扶養死守型 | 〜119万円 | 加入しない | 安定・変化なし | 家庭優先・時給が低め |

| B:ガッツリ型 | 155〜178万円 | 加入する | 社保を払っても増加 | 稼ぎを増やしたい・年金も増やしたい |

| C:iDeCo併用型 | B戦略に加えて | 加入する | 節税+資産形成 | 40〜50代・老後資産も意識したい |

5. 「三方よし」の視点で読む——この改正が社会に与える本当の意味

少し立ち止まって、この制度改正を「社会全体」の視点で読んでみます。

江戸時代の近江商人が大切にした「売り手よし、買い手よし、世間よし」——三方よしの哲学は、現代の「公益資本主義」にも通じます。

自分だけが得をする選択ではなく、関わるすべての人が持続的に豊かになれるかを問う姿勢です。

| 三方よしの視点 | この改正が意味すること | 残された課題 |

| 働く人(売り手) | 手取りが増え、特に103〜169万円層に大きな恩恵。働く意欲が高まる | 社会保険の壁は変わらず、知識がない人は損をするリスクが残る |

| 企業(買い手) | 人手不足が深刻な今、パート人材の定着・採用力が高まる | 社会保険料の企業負担増。中小企業への影響は注視が必要 |

| 社会(世間) | 労働参加率の向上と消費拡大で経済が活性化 | 年金財政の持続可能性という長期課題は解決されていない |

「世間よし」の観点から見ると、社会保険料の労使折半という構造上、企業側のコスト増が中小企業に集中するリスクがあります。

制度の恩恵を最大限に活かしながらも、自分が働く職場の持続可能性まで意識できること——それが、この複雑な時代に「賢く働く」ということではないでしょうか。

税制の壁は変わります。でも、職場で積み重ねてきた人間関係と信頼の価値は、どんな制度改正でも変わりません。

数字の最適化だけでなく、その部分も大切にしながら、自分らしい働き方を選んでいただければと思います。

制度を「知っている人」と「知らない人」で、人生の手取りは大きく変わります。

この記事を読んでいるあなたは、すでにその差をつけ始めています。

知識は最も費用対効果の高い「自己投資」です。

ぜひこの記事を、同じ悩みを持つ家族や友人とシェアしてください。

あなたの行動が、周りの人の「なんとなく働く」を「意図して働く」に変える一助になります。

まとめ:「今の働き方」を今日確認してください

長くなりましたが、伝えたかったことを3行でまとめます。

| 🎯 2026年パートの「最適解」まとめ ① 週19時間以下で扶養を守り切る(時給1,300円未満の方向き) ② 週25時間以上で178万円付近まで稼ぎ、社会保険のメリットも取る ③ 「週20〜23時間」という中途半端な帯域には滞留しない——これが最重要 「A(扶養死守)」か「B(ガッツリ稼ぐ)」か。どちらかを意図的に選ぶことが、2026年の正解です。 |

今すぐできること、3ステップ:

- 雇用契約書(労働条件通知書)を引っ張り出す

- 「週の所定労働時間 × 時給 × 52週」で今年の見込み年収を計算する

- 上のシミュレーション表と照らし合わせ、安全圏か危険圏かを確認する

これだけで、「パート先から社会保険の説明を受けたときに、自信を持って答えられる自分」になれます。

制度は毎年変わります。でも、「自分の働き方を自分で把握している人は、損をしない」——この原則は変わりません。

この記事が、あなたと家族の「なんとなく働く」を「意図して働く」に変える一助になれば幸いです。

まず今日、1つだけ行動してください。

「雇用契約書を引っ張り出す」——これだけでいいです。

書類を見つけたら、週の所定労働時間を確認して、この記事のシミュレーション表と照らし合わせてください。

完璧に理解してからではなく、まず動くことが、将来の手取りを守る最初の一歩です。

一次資料の参照一覧(政府・公的機関)

本記事の記述すべては、以下の一次資料に基づいています。

【税制・所得税に関する資料】

根拠になる理由: 2026年度(令和8年度)の税制改正における「178万円の壁」の成立根拠。具体的には、基礎控除(最大104万円)と給与所得控除(最低74万円)の引き上げ、および地方税(個人住民税)の非課税ラインが119万円へ引き上げられた事実の直接的な裏付け。

根拠になる理由: 令和8年度改正後の配偶者特別控除の基準確認用。配偶者の年収が169万円まで満額控除(38万円)が適用され、169万円から178万円にかけて段階的に控除額が減少する仕組み、および世帯全体の手取りへの影響を試算する際の数値根拠。

国税庁:No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか

根拠になる理由: 年収103万円までの「配偶者控除」に関する基本要件、および改正前後で変わらない配偶者控除の適用範囲の確認根拠。

【社会保険・厚生年金に関する資料】

根拠になる理由: 賃金要件(106万円の壁)撤廃の条件となる「全国の最低賃金が1,016円以上に達したタイミング」という公式基準の裏付け。

根拠になる理由: 社会保険の企業規模要件の撤廃スケジュールの根拠、およびiDeCoの加入可能年齢の70歳引き上げ(公布から3年以内の政令で定める日より施行)の最新情報の確認用。

根拠になる理由: 社会保険料(厚生年金・健康保険等)が「月収の約15%」であること、およびその負担が事業主との「労使折半」であることの計算根拠。

根拠になる理由: 年収130万円を超えて扶養を外れた場合に発生する、自分で支払う国民年金保険料(令和7年度:月額17,510円)の具体的な金額根拠。

全国健康保険協会(協会けんぽ):病気やケガで会社を休んだとき(傷病手当金)/ 出産で会社を休んだとき(出産手当金)

根拠になる理由: 社会保険加入のメリットである「収入保険」としての機能の記述根拠。具体的に病気やケガで休んだ際に月収の3分の2が最長1年6か月支給されるなどの制度詳細の裏付け。

【実務・手続き・防衛策に関する資料】

根拠になる理由: 新たに社会保険に加入した際の手取り減少を補填する「社会保険適用促進手当」の仕組み、および最大2年間は標準報酬月額の算定外となる実務ルールの根拠。

厚生労働省:「年収の壁」への対応(年収の壁・支援強化パッケージ)

根拠になる理由: 「130万円の壁」に対する特例措置(事業主の証明による被扶養者認定の継続)の要件、および「一時的な収入増」と認められる基準の直接的な根拠。

根拠になる理由: 社会保険加入後の資産形成戦略としてのiDeCoの有効性。掛金の全額所得控除による節税効果の確認根拠。

本記事は、財務省、国税庁、厚生労働省等の公的一次資料(2026年3月現在)に基づき、FP2級保有の金融・税制ライターが執筆しています。制度は改正される場合があるため、最終判断は所轄の年金事務所や税務署へご確認ください。

コメント