✅ この記事の信頼性について 著者はFP2級(ファイナンシャル・プランニング技能士2級)保有ライターです。記事内の数値・制度説明はすべて厚生労働省・日本銀行・住宅金融支援機構の一次資料に基づいています。制度は改正される場合があるため、最終判断は所轄の年金事務所・金融機関にご確認ください。(2026年3月現在)

「遺族年金は、配偶者が死ねば一生もらえる」——その前提が、2028年4月に静かに終わります。

多くの共働き世帯が、この事実をまだ知りません。

「将来の年金、本当にもらえるの?」

「住宅ローンの返済が怖くなってきた」

「iDeCoって今からでも意味があるの?」

そしてその不安は、気のせいではありません。

2026年4月に在職老齢年金の支給停止基準が月額62万円へ引き上げられ、同年中にiDeCoの加入可能年齢が70歳未満まで延長される見込みです(予定)。

2028年4月には遺族厚生年金の生涯受給が原則5年の有期給付へと転換され、フラット35の最多金利は2026年4月時点で年2.490%に達しています。

これらは別々の出来事ではありません。国が「より長く働き、自ら運用し、自立せよ」という新たな社会契約を、制度という形で静かに実装しているのです。

この記事では、厚生労働省・日本銀行等の一次資料に基づき、その全貌と「3つの具体戦略」をお届けします。

【この記事が特に必要な方】

- 60代現役の方: 年金を減らさず、月収40万円以上を稼ぎ出す具体的な「出口戦略」を知りたい。

- 共働き世帯(DINKs): 2028年の改正で消える「一生の保障」の代わりをどう作るか判断したい。

- 住宅ローン保有者: 金利2%時代に「繰り上げ返済」と「投資」のどちらが正解か、数字で納得したい。

第1章:2026年4月施行──在職老齢年金「62万円緩和」で、働き損がなくなる

現行制度では、厚生年金を受給しながら働く高齢者の賃金(ボーナス含む月換算)と年金の合計が月50万円を超えると、超過分の半額が支給停止になります。

「年金が減るから、あえて給与を抑える」という就労調整が広まってきた根本原因です。

2026年4月の改正で、この基準額が月額62万円(2024年度価格基準)へと大幅に引き上げられます。

在職老齢年金 改正シミュレーション

基準額62万円への引き上げによる影響

現行制度の受給額

7.5 万円/月

改正後の受給額

10.0 万円/月

【解説】

月収45万円+年金10万円(計55万円)の場合、現行では50万円を超えた分がカットされますが、改正後は62万円まで全額受給が可能になります。

月2.5万円・年間30万円が「自動的に戻ってくる」計算です。

厚生労働省の試算(「年金制度改正の全体像」)によると、この恩恵を受けられる方は全国で約20万人、国全体の給付増は年間約1,600億円規模(支給停止額が4,500億円→2,900億円へ縮小した差額)に上ります。

月収40〜50万円水準で働くシニアの多くが、高い給与と年金全額受給を同時に手にできるようになります。

企業側も「年金調整のための不自然な賃金抑制」から解放され、能力に応じた処遇が可能になります。(りそな銀行:iDeCoの2026年12月法改正)

「62万円」は、賃金だけの話ではありません。「賃金(月換算)+年金の基本月額」の合計で判定します。

たとえば年金が月15万円ある方なら、賃金が月47万円でも合計62万円。

ボーナスが多い方は、年収を12で割った数字でシミュレーションしてください。

自分の支給停止ラインを把握するには、「ねんきんネット」で将来の年金見込み額を確認してから計算するのが確実です。

第2章:2026年施行(予定)──iDeCo「70歳延長」と拠出枠の再編

2つの改正を混同しないための整理

2026年のiDeCo関連改正には、根拠法令と施行日が異なる「2つの改正」があります。

①2026年4月1日施行(令和7年政令第431号):企業型DCの「マッチング拠出の制限撤廃」。

従業員の上乗せ拠出額が「事業主の拠出額まで」という上限規制が廃止されます。

②2026年12月1日施行(予定)(年金制度改正法):iDeCoの加入可能年齢が「65歳未満(原則)」から「70歳未満」へ。

老齢基礎年金やiDeCoの老齢給付金を受給していないことなどの要件あり(※具体的な施行日は、厚生労働省の政令等(「確定拠出年金法等の一部を改正する法律」関連)により正式に定められる予定です。)。

実際の掛金引落適用は2027年1月26日引落分からの予定です。

⚠️ ②の施行時期は「予定・見込み」です。厚生労働省・国民年金基金連合会の公式発表を随時ご確認ください。

「全員62,000円」ではない──被保険者属性で上限が変わる

iDeCo拠出限度額 改正前後の比較

2026年12月施行予定:拠出枠の抜本的拡充

| 被保険者属性 | 現行の上限額 | 改正後(予定) | 備考 |

|---|---|---|---|

| 第1号 自営業・フリーランス等 |

月額 68,000円 |

増枠 月額 75,000円 |

国民年金基金等との合算枠 |

| 第2号 会社員・公務員等 |

月額 1.2〜2.3万円 |

大幅拡充 最大 月額 62,000円 |

企業型DC・DB等との合算枠内 |

現行

68,000円

改正後

75,000円

現行

1.2〜2.3万

改正後

最大 6.2万

※改正後(2026年12月予定)の数値は、厚生労働省の社会保障審議会資料に基づきます。第2号被保険者の「最大6.2万円」は、他制度(企業型DC・DB等)の掛け金を含めた合算上限です。

会社員・公務員(第2号)の場合、企業型DC事業主掛金と確定給付企業年金(DB)の「他制度掛金相当額」の合計を62,000円から差し引いた残枠が自身の上限になります。

見落としがちな「5,000円ルール」:残枠が月額5,000円未満になる場合、iDeCoへの拠出そのものが不可です(iDeCoの最低拠出額が月5,000円のため ※参照:iDeCo(イデコ・個人型確定拠出年金)【公式】:制度改正について)。

たとえば事業主掛金が月57,110円なら残枠は4,890円となり拠出できません。

企業年金が手厚い会社員ほど当たりやすいルールです。

「自分がiDeCoにいくら拠出できるか」は、勤務先に聞かないとわからないケースがほとんどです。

確認すべきは2つ。①企業型DCの「事業主掛金月額」と、②確定給付企業年金(DB)の「他制度掛金相当額」。この2つを62,000円から引いた数字が上限です。

「よくわからない」という場合は、勤務先の人事・労務担当部署に「iDeCoの残枠計算に必要な数字を教えてほしい」とそのまま伝えれば大丈夫です。

【戦略的示唆①】シニア期の「究極税務ハック」

第1章と第2章の改正を組み合わせると、60代限定の強力な節税戦略が生まれます。

ステップ1:62万円基準の範囲内で高い給与を維持しながら、老齢厚生年金を全額受給。給与+年金の「ハイブリッド収入」を確立します。

ステップ2:収入増加に伴い課税所得が膨らみますが、70歳まで延長されたiDeCoの上限額(最大月62,000円)をフルに拠出。

掛金は「小規模企業共済等掛金控除」として全額所得控除になるため、年間最大74.4万円規模の課税所得を合法的に圧縮できます。

ステップ3:拠出資産と運用益は非課税のまま複利で増殖。70歳以降、退職所得控除・公的年金等控除を計画的に活用して受け取ります。

NISAにはない「就労所得からの所得控除効果」こそが、このハックの肝です。

このハックが強力な理由は、NISAが「税引き後の資金を運用する」のに対し、iDeCoは「税金を払う前の資金をそのまま投資に回せる」点にあります。

たとえば所得税・住民税の合算税率が20%の方なら、月62,000円の拠出で年間約148,800円の税負担が減る計算です。

「稼いで、節税して、増やす」という3つを同時に実現できるのは、就労所得がある60代だけの特権です。

第3章:2028年4月施行──遺族年金「有期化」が示す、自立への転換

「妻なら一生もらえる」が、段階的に変わっていきます

現行制度は「夫が主な稼ぎ手・妻が専業主婦」を前提として設計されており、子のない妻が30歳以上で死別した場合、収入に関わらず生涯無期給付が与えられてきました。

一方、55歳未満で妻を亡くした夫には受給権が発生しません。

2028年4月の改正で、この構造が見直されます。

制度の完成形では、子のない世帯において「60歳未満で配偶者を亡くした場合、原則5年間の有期給付」に統一されます(厚生労働省「年金制度改正の全体像」)。

遺族厚生年金「有期化」と男女差の解消

2028年4月施行:性別を問わない公平な制度への移行

2028年4月から「即時」適用拡大

現行制度(〜2028.3)

55歳未満は受給権なし

子なしの場合、妻を亡くしても一切給付がない「制度の壁」が存在。

改正後(2028.4〜)

60歳未満の全員に「5年間」給付

制度の空白が埋まり、死別直後の生活再建を支える「ゼロからのプラス」。

20年かけて段階的に「有期化」

死別時に「40歳未満」の女性が5年有期の対象

(現行の30歳未満から対象を拡大)

5年ごとに年齢上限を段階的に引き上げ

「60歳未満」の全員が5年有期の対象

この時点で、遺族厚生年金の受給条件における男女差は完全に消滅します。

既得権の保護:

2028年3月末時点で既に受給権がある方や、2028年度末で40歳以上の女性には今回の「有期化(5年で終了)」は適用されません。今回の改正は、あくまで施行後の新規受給者が対象となります。

重要な既得権保護:2028年度末(2029年3月末)時点で40歳以上の女性は段階的移行の対象外となり、現行の「無期給付」の権利が保護・維持されます(厚生労働省「遺族厚生年金の見直しに対して寄せられている指摘への考え方」)。

「自分は2029年3月末時点で40歳以上だから大丈夫」と安心している方も、一度立ち止まって確認してほしいことがあります。

この既得権保護が適用されるのは、「現時点で遺族厚生年金をすでに受給している方」ではなく、「2029年3月末時点で40歳以上の女性が、それ以降に死別した場合」です。

つまり現役世代の方は、今後のライフプランを「5年後に給付が終わる前提」で組み直す必要があります。

特にDINKs世帯は、遺族年金が途切れる65歳(年金受給開始)までの『空白の期間』を掛け捨ての安価な保険(「収入保障保険」や「定期保険」)で埋めるのが合理的です

【戦略的示唆②】DINKs世帯が見直すべき「生命保険の再構築」

子のない共働き夫婦(DINKs世帯)にとって、この改正の影響は直接的です。

これまでは「配偶者が亡くなっても遺族厚生年金が生涯続く」という前提のもと、民間の死亡保険を最低限に抑えることが合理的な判断でした。

その前提が2028年以降は崩れます。5年後に国からの給付が途絶えた後、残された配偶者は自分の収入だけで住宅ローン・生活費・老後資金をすべて賄うことになるからです。

配偶者の死亡後に生じるキャッシュフローの不足分を試算し、その期間・金額をカバーできる掛け捨て死亡保険(定期保険・収入保障保険)をライフプランに組み入れることを、今のうちに検討してみてください。

保険は「なんとなくの安心」ではなく、公的セーフティネットの後退を補完する財務ツールへと変わりつつあります。

数字だけを見れば厳しい現実かもしれません。しかし、リスクが可視化されることは、対策が立てられるということ。

それは『不安』を『コントロール可能な課題』に変換するプロセスなのです。

保険の必要額の計算式はシンプルです。「配偶者が亡くなった後、自分の収入だけで毎月いくら不足するか」×「65歳(または再就職・収入安定)までの月数」が、おおよその必要保障額になります。

収入保障保険は「毎月〇万円を〇年間受け取れる」タイプなので、この計算と相性が良く、掛け捨てのため保険料も比較的安価です。

まず「不足額の試算」だけでも、今日やってみてください。

第4章:日銀「金融システムレポート」が示す、金利上昇期の負債管理

日銀が警戒する「DSR」という指標

日本銀行の「金融システムレポート(2025年4月号)」によると、若年層を中心とする住宅ローンの返済リスクに強い警戒感を示しています。その核心にある指標がDSRです。

DSR(Debt Service Ratio)=「年収に対する、毎月の返済パワーの限界点」

ゼロ金利時代に都心の不動産価格が高騰し、家計の借入規模が膨らんだ結果、DSRは歴史的な高水準に達しています。

ここに金利上昇が重なると、分母(年収)が横ばいのまま分子(返済額)だけが増え、可処分所得が急速に圧迫されます。

一度、自分の数字で確認してみてください。たとえば年収600万円・住宅ローンの年間返済額180万円なら、DSRは30%。一見、安全圏に見えます。

しかし変動金利が1%上昇して年間返済額が210万円になると、DSRは35%に達します。

「まだ大丈夫」が、金利の動き一つで「もう限界」に変わる——それがDSRの怖さです。

フラット35 最多金利の推移

35年固定・団信有・融資率9割以下のモデル

2026年3月最新

2.250%

24年5月比

+0.420% 上昇

分析 2024年夏までは1.8%台で安定していましたが、日銀の政策転換を受け2026年に入り2%台が定着。住宅ローン選びにおいて、これまでの「超低金利前提」の戦略は通用しない局面に入っています。

住宅金融支援機構の『最新の金利情報』データによると、2026年3月のフラット35最多金利は年2.250%に達しています。

わずか2年で1.8%台から明確な上昇傾向にあります。

日銀レポートは特に「所得の低下と住宅価格の下落が同時に起きたケース」を警戒しており、DSRの高い世帯ほどこのシナリオへの耐性が低くなります。

一般的に、DSR(返済負担率)が35〜40%を超えると家計の余力が急速に失われるとされています。

フラット35の審査基準も、年収400万円以上では35%以内が目安です。

ただし、この数字は額面年収ベースの計算です。手取りで考えると同じ返済額でも実質負担はさらに重くなります。

まず「年間返済額÷額面年収×100」で自分のDSRを計算し、35%を超えていれば繰り上げ返済よりも先に「収入を増やす手段」を優先的に検討してみてください。

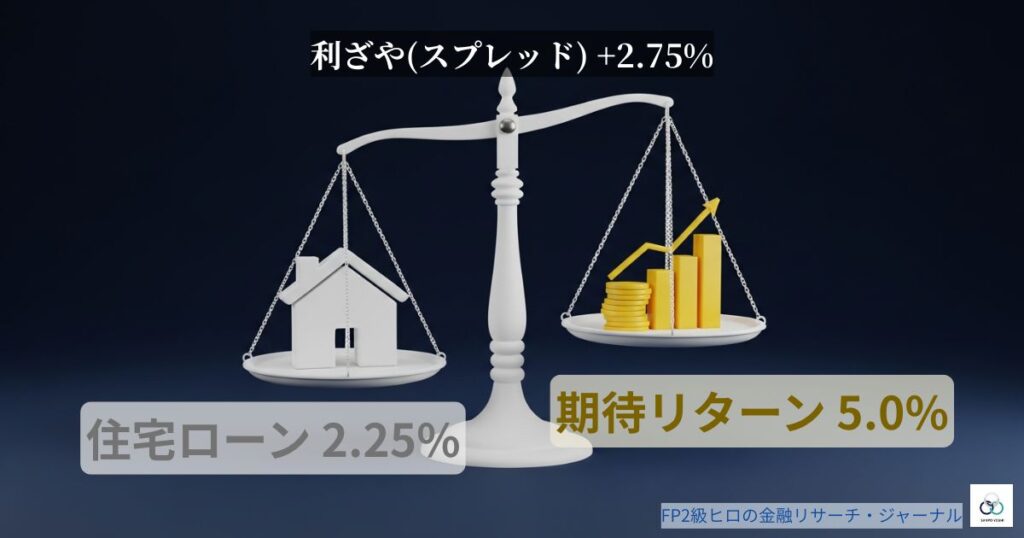

【戦略的示唆③】「家庭内ALM」──繰り上げ返済より、バランスを

金利上昇を前に「手元の現金を全部繰り上げ返済に回そう」と考えるのは自然な反応です。

しかし、一度立ち止まって考えていただきたいことがあります。

ALM(Asset Liability Management)を日常語に訳せば「家族の貯金と借金のバランスシート管理」です。

繰り上げ返済で手元の現金が枯渇すると、病気・転職・配偶者の死亡といったライフイベント時にキャッシュが回らなくなる「流動性リスク」が急上昇します。

考え方の基本は、借入金利を上回る期待リターンを目指しながら、手元の流動性を確保することです。

フラット35の借入金利2.250%に対し、拡充されたiDeCo(最大月額62,000〜75,000円)や新NISAでグローバル株式等に分散投資した場合の長期期待リターンを仮に年率5.0%と想定すると、「2.75%の正のスプレッド(利ざや)」が生まれます。

もちろん投資には元本割れのリスクがあります。

手元に生活費3〜6カ月分の緊急資金を確保した上で、投資・負債・保険のバランスを状況に応じて調整し続けることが、金利上昇時代の家計防衛の要になります。

「繰り上げ返済か、投資か」の判断で見落とされがちな視点が、「流動性」です。

繰り上げ返済した資金は、急に引き出せません。

一方、NISAの投資信託は市場が開いていれば数日で換金できます。

固定金利で借りている方はとくに、「今の金利コストは固定されている」という安心感のもとで、iDeCoやNISAで資産を積み上げていく戦略のほうが、長期的には合理的なケースが多いです。

まず自分のローンが「固定か変動か」を確認するところから始めてみてください。

まとめと、明日からできる「3つの具体アクション」

2026〜2028年の制度激変を一言で整理すれば、「国は個人に、より大きな自立と自己判断を求めている」となります。

在職老齢年金62万円緩和はシニアの就労インセンティブを解放し、iDeCo70歳延長・限度額拡充(予定)は資産形成の自己責任領域を拡大し、遺族年金5年有期化は配偶者への経済的依存の前提を崩します。

そして金利上昇の環境下、現金の蓄蔵だけでは購買力を守れません。

これらを「脅威」ではなく「備えられる課題」として捉えられたとき、制度の変化は不安の種から行動のきっかけに変わります。

この記事を書きながら、何度も思い出したことがあります。

正確な情報が届かないまま、誤った前提でライフプランを組み続けている方が、日本中にたくさんいるという現実です。

制度を知っている人と、知らない人の間には、確実に差がひらいていきます。

だからこそ、この記事を読み終えた方には、ぜひ一人だけで抱え込まず、大切な人と一緒に話してほしいのです。

あなたが得た知識が、家族を守り、身近な誰かの行動につながる。それがひいては、社会全体の金融リテラシーを底上げすることにもなると、筆者は本気で信じています。

「パーソナル・ガバナンス(個人の統治能力)」を、自分のペースで少しずつ育てていきましょう。

✅ アクション1:iDeCoの「残枠」を今すぐ計算する

62,000円から「企業型DC事業主掛金月額+DB他制度掛金相当額」を差し引いた金額が、あなたのiDeCo上限です。

残枠が5,000円未満なら拠出不可のため、代わりに企業型DCのマッチング拠出(2026年4月〜制限撤廃)を検討してください。

確認先:勤務先の人事・労務担当部署、または企業型DC運営機関のWebサイト。

✅ アクション2:DINKs世帯は「5年後のキャッシュフロー」を試算する

2028年以降、子のない60歳未満の配偶者が亡くなった場合、国からの給付は原則5年で終わります(女性は激変緩和措置あり・施行時40歳以上は無期給付を維持)。

「自分1人の収入で住宅ローン・生活費・老後資金を賄えるか」を5年後・10年後のタイムラインで試算し、不足する金額を収入保障保険・定期保険でカバーする設計をFPと相談してみてください。

✅ アクション3:住宅ローンの金利タイプを確認し、繰り上げ返済の優先度を見直す

フラット35最多金利が年2.250%(2026年3月時点)という現実を体感値として持ちつつ、繰り上げ返済の「コスト削減効果(=借入金利)」とNISA・iDeCoの「期待リターン」を比較してみてください。

緊急資金(生活費3〜6カ月分)を確保した上で「全部返済」より「バランス」を意識することが、金利上昇期の家計防衛では大切な視点です。

一次資料の参照一覧(政府・公的機関)

本記事の記述すべては、以下の一次資料に基づいています。

【年金制度改正・在職老齢年金に関する資料】

根拠になる理由:2026年4月施行の在職老齢年金の支給停止基準額が「月額50万円→62万円」に引き上げられること、新たに約20万人が全額受給対象となること、支給停止対象額が約4,500億円→2,900億円へ縮小することの直接的な根拠。遺族厚生年金の「60歳未満で原則5年の有期給付」への統一、男性の2028年4月即時適用も同資料に基づく。

厚生労働省:遺族厚生年金の見直しに対して寄せられている指摘への考え方

根拠になる理由:2028年度末(2029年3月末)時点で40歳以上の女性は段階的移行の対象外となり、現行の「無期給付」の権利が保護・維持されるという既得権保護の根拠として。

【iDeCo・確定拠出年金に関する資料】

りそな銀行:iDeCoの2026年12月法改正(※民間資料ですが、制度の図解・解説として参照)

根拠になる理由:第2号被保険者(会社員・公務員)のiDeCo拠出上限が「62,000円から企業型DC事業主掛金とDB他制度掛金相当額を差し引いた残枠」となること、残枠が5,000円未満の場合は最低拠出額規定により拠出不可となる実務ルールの根拠。

厚生労働省:確定拠出年金制度改正の概要(令和7年政令第431号関連)

根拠になる理由:2026年4月1日施行の「企業型DCマッチング拠出の制限撤廃(事業主掛金額を上限とする規制の廃止)」の法的根拠。第2章の「2つの改正の法令区分」の記述の裏付け。

国民年金基金連合会「iDeCo(イデコ・個人型確定拠出年金)【公式】:制度改正について」

根拠になる理由:iDeCoの掛金の下限額が「5千円」であるという実務ルールの根拠。DB等の他制度掛金相当額を差し引いた残枠が5,000円を下回る場合は掛金を拠出できなくなる、という実務上の制限の裏付けとして。

【金利・住宅ローン・マクロ経済に関する資料】

根拠になる理由:若年層を中心とした住宅ローン保有世帯におけるDSR(年収に対する年間返済額比率)の高さや、景気後退によって「所得の低下」と「住宅価格の下落」が同時に生じた場合のリスクシナリオの根拠として。

根拠になる理由:金利上昇局面における最新の金融環境の変化の根拠として。

根拠になる理由:2026年3月のフラット35最多金利(35年・団信有・融資率9割以下)が年2.250%に達しているという定量データの根拠。2024年5月の1.830%から2026年初頭の2.080%、同年2〜3月の2.250〜2.260%という推移の数値根拠。

本記事は、厚生労働省・日本銀行・住宅金融支援機構等の公的一次資料および各金融機関の公表情報(2026年3月時点)に基づき、FP2級保有ライターが執筆しています。制度改正の施行時期・詳細については、今後の政令・省令により変更となる場合があります。

コメント