「実家の名義、たしか父のままだったけど・・・そのうち変えなきゃな」

ぼんやりとした不安を抱えながら、もう何年も経っていませんか?

その「そのうち」が、今まさに法律上の期限を刻み始めています。2024年4月に「相続登記の義務化」がスタートし、過去の相続にも遡って適用されます。

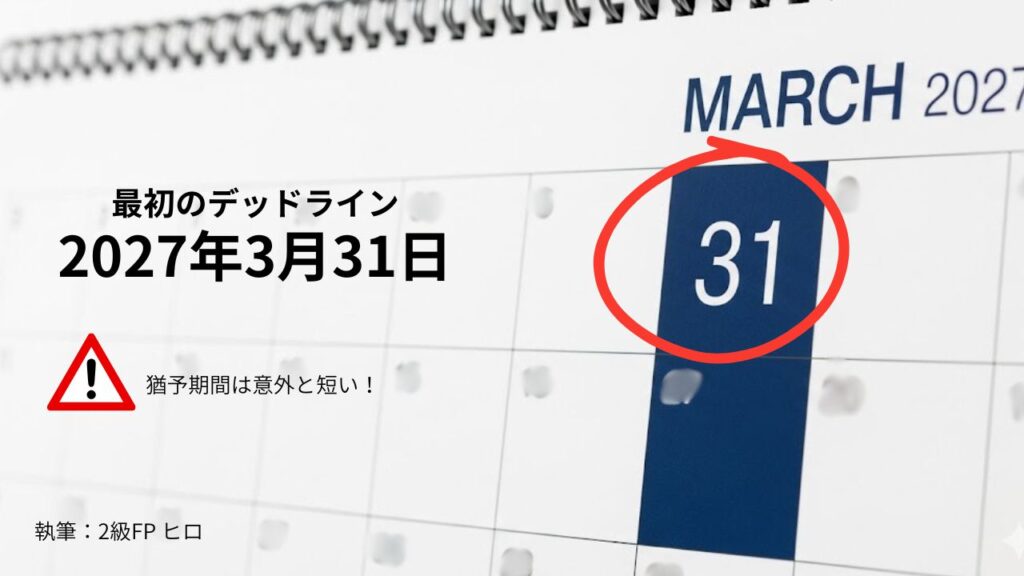

最初の大きなデッドラインは2027年3月31日。

さらに、2級FP(ファイナンシャルプランナー)の視点からお伝えしたいのは、「10万円の罰則」よりも、放置することで「数百万円単位の資産」を失うリスクの方がはるかに恐ろしいということです。

この記事では、義務化の正しい期限とルールに加え、登記を後回しにすることで発生する「目に見えない巨大な損失」と、賢い対策について解説します。

今動くことが、あなたと家族の未来を守ることに繋がります。

【2024年4月開始】相続登記の義務化とは?過去の遺産も「遡及適用」

これまで「やった方がいい」とされてきた実家の名義変更が、2024年4月から法律上の義務になりました。

最も大切なポイントは、「制度が始まる前に発生した相続」も対象になる遡及適用です。

「昔のことだから関係ない」はもう通用しません。

むしろ、お父様やお母様の代から手つかずになっている方こそ、早めの確認が必要な状況です。

デッドラインは「2027年3月31日」!猶予期間の正しい理解

相続登記の期限は、原則として「相続の開始を知り、所有権を取得したことを知った日から3年以内」です。

ただし、2024年3月31日以前にすでに発生した相続については、施行日(2024年4月1日)からカウントが始まります。

つまり、過去の相続については一律で2027年3月31日が最初の大きなデッドラインです。(出典:法務省:相続登記の申請義務化(特設ページ))

| 相続を知ったタイミング | 登記申請のデッドライン |

| 2024年3月31日以前 (すでに相続している) | 2027年3月31日まで |

| 2024年4月1日以降 (これから相続する) | 相続を知った日から3年以内 |

「残り時間は意外と少ない」のです。とはいえ、焦らなくて大丈夫。

まず今日できることから始めれば、十分に間に合います。

なぜ今?「所有者不明土地」問題と法改正の背景

日本国内で持ち主が分からなくなっている土地の総面積は、九州本島に匹敵するほどとも言われています(出典:国土交通省:所有者不明土地の問題について)。

この「所有者不明土地」は、公共事業の妨げや災害復興の足かせとなり、地域全体の活力を損ないます。

今回の義務化は、いわば「国による土地管理の総点検」。

あなたが登記を済ませることは、ご家族の資産を守ることと同時に、地域社会への小さな貢献でもあります。

罰則「10万円以下の過料」はいつ届く?通知のプロセス

正当な理由なく期限を過ぎると、「10万円以下の過料(行政上の罰則)」が科されることがあります。

ただし、いきなり通知が届くわけではありません。

まず法務局から「登記がされていません」という催告(お知らせ)が届き、それでも応じなかった場合に、裁判所の手続きを経て過料が科される流れです。(出典:法務省:相続登記の申請義務化について)

焦って動く必要はありませんが、「催告が来てから」では手続きが追いつかないこともあります。余裕のあるうちに動くのが、賢い選択です。

相続登記が遅れても「義務違反」にならない5つのケース

法務省の指針では、以下の「正当な理由」がある場合は、過料の対象外とされています。

- 相続人が非常に多く、戸籍収集や連絡に膨大な時間を要する場合

- 遺産分割協議がまとまらず、誰が相続するか決まっていない場合

- 重病などで手続きが物理的に困難な場合

- DV被害などにより避難しており、登記によって居場所が知られるリスクがある場合

- 登記費用を負担する経済的余力がない場合

なお「忙しい」「面倒」といった理由は正当な理由とは認められません。(出典:法務省:相続登記の申請義務化に関するQ&A)

もし親族間で話し合いが難航しているなら、後述の「相続人申告登記」という救済策を先に活用するのが現実的です(法務省:相続人申告登記について)。

【FPが警告】過料10万円は序の口——登記放置で「400万円以上損する」リスク

多くのメディアは「10万円の罰則」を強調しますが、2級FPとして声を大にして伝えたいのは、放置によって生まれる税制面の損失です。

その額、場合によっては400万円超にのぼることがあります。

リスク① 売却時の「空き家特例(3000万円控除)」が使えなくなる

相続した実家を売る際、一定の要件を満たせば利益から最大3,000万円(※2024年以降、相続人が3人以上の場合は、相続人1人あたりの控除額が最大2,000万円に制限されます)を差し引ける「空き家の譲渡所得の特別控除」があります。(出典:国税庁:No.3306 被相続人の居住用財産(空き家)を売ったときの特例)

ただし、この特例には「相続日から3年を経過する日の属する年の12月31日まで」という期限があります。

登記を放置して書類が揃わず、いざ売ろうとしたときに期限を過ぎてしまうと……本来ゼロで済んだはずの税金が400万円以上になることも現実に起こります。

【シミュレーション】特例を使える場合・使えない場合の比較

相続した実家を2,000万円で売却(譲渡益が2,000万円出た場合)した際の、手元に残る金額の差を見てみましょう。

| 項目 | 特例を利用できた場合 | 期限を過ぎてしまった場合 |

| 売却益(譲渡所得) | 2,000万円 | 2,000万円 |

| 特別控除額 | ▲2,000万円 | 0円 |

| 課税対象額 | 0円 | 2,000万円 |

| 所得税・住民税(約20%) | 0円 | 約406万円 |

| 手元に残るお金 | 2,000万円 | 約1,594万円 |

家族の教育資金や老後の備えに使えたはずの400万円が、「名義変更を後回しにした」というただそれだけの理由で消えてしまいます。

登記は「事務作業」ではなく、「家族の資産を守る防衛策」なのです。

リスク② 「管理不全空家」認定で固定資産税が最大6倍に

登記をしないまま放置された空き家は、行政から「特定空家」や「管理不全空家」に指定されるリスクが高まります。

一度指定されて勧告が出ると、土地にかかっていた固定資産税の優遇措置が外れ、翌年から税額が最大6倍に跳ね上がることも。(出典:国土交通省|住宅:空き家対策 特設サイト、国土交通省|住宅:空家等対策の推進に関する特別措置法関連情報)

年間5万円だった固定資産税が、30万円になる計算です。しかも、慌てて登記しても減税措置がすぐには戻らないケースもあります。

「勧告が出る前」の行動が大切です。

リスク③ 権利関係の複雑化と「借金差し押さえ」の恐怖

放置している間に他の相続人が亡くなると、その子や孫にまで権利が分散し、合意をとる相手が数十人に膨れ上がる「数次相続」が起きます。

顔も知らない遠方の親戚にハンコ代を要求されたり、認知症の相続人がいて手続きがストップしたりするのは、珍しいことではありません。

さらに、相続人の一人が借金を抱えていれば、その債権者が相続分を差し押さえるトラブルに巻き込まれる恐れもあります。

登記の放置は「問題の先送り」。時間が経てば経つほど、次の世代への負担が大きくなります。

【保存版】「400万円損しない」ための即攻アクション・チェックリスト

「何から手をつければいいかわからない」という方は、まずこの3ステップを順に進めてみてください。

STEP 1:現状を「見える化」する(今日中)

□「固定資産税の納税通知書」を探す(毎年4〜5月頃に届く書類)

□通知書に書かれた名義人を確認する(亡くなった親・祖父母の名前になっていたら、あなたは義務化の対象です)

STEP 2:家族の「意思」を確かめる(今週末)

□実家を「売る」か「持つ」か、家族で話し合う(3,000万円控除には期限があります)

□他に相続人がいないか、家系図をイメージしてみる(会ったことのない親戚がいるならプロへ早めにバトンタッチ)

STEP 3:期限を「予約」する(来週中)

□法務局の「登記相談」を予約する(全国で無料窓口あり・予約制)

□司法書士に見積もりを依頼する(「5〜10万円の報酬」で「数百万円の損」と「手続きの苦労」が消えるなら、格安の安心料)

このリストを一気に全部やろうとしなくて大丈夫です。まずSTEP1の「通知書を探す」だけで十分。

タンスの引き出しを開ける、その数分のアクションが、将来の数百万円を守る最初の一歩になります。

司法書士への依頼 vs 自分で申請|費用と手間の比較

登記には共通の実費として「登録免許税(固定資産税評価額 × 0.4%)」がかかります(※なお、評価額100万円以下の土地については、2027年3月末まで登録免許税が免除される特例もあります)。

例えば評価額1,000万円の土地なら4万円です。司法書士に依頼する場合は、これに加えて報酬が5〜10万円程度かかります。

自分でできるか見極める4つのポイント

- 平日の日中に法務局や役所へ行く時間が取れる

- 戸籍謄本を明治・大正時代まで遡って集める根気がある

- 他の相続人全員と連絡が取れ、協力的な関係にある

- PCでの書類作成や役所用語の理解が苦ではない

一つでも「難しいな」と感じた項目があれば、プロへ依頼するのがタイムパフォーマンスの面で正解です。

専門家が数時間で終わらせる作業に、一般の方が数倍の時間を要することは珍しくありません。

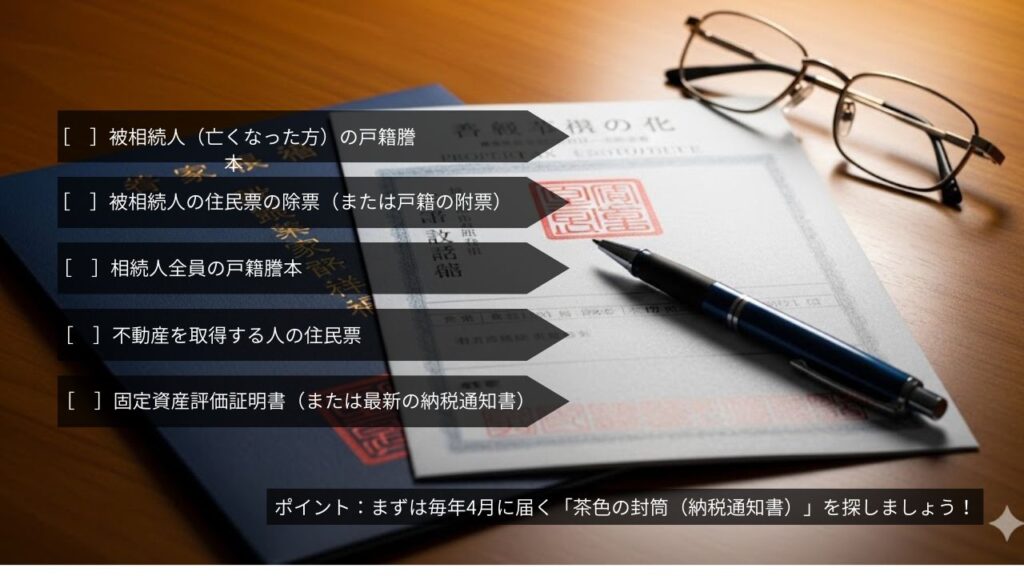

法務局へ行く前に準備する必要書類

1. 共通して必ず必要なもの

- 被相続人(亡くなった方)の出生から死亡までの一連の戸籍謄本

- 被相続人の住民票の除票(または戸籍の附票)

- 相続人全員の戸籍謄本

- 不動産を取得する人の住民票

- 固定資産評価証明書(または最新の納税通知書)

2. ケースによって追加で必要なもの

- 遺産分割協議書(親族で話し合って決めた場合)

- 相続人全員の印鑑証明書(協議書に押印したもの)

- 遺言書(遺言がある場合)

3. 相談・申請当日の持ち物

- 認印(修正が必要になった場合、その場で訂正印として使います)

- 身分証明書(運転免許証やマイナンバーカードなど)

- 現金(登録免許税の収入印紙代)

書類を完璧に揃えてから行こうとすると、ハードルが上がります。

まずは「納税通知書」と「自分の戸籍」だけ持って無料相談の予約を取り、「次に何が必要か」を窓口で直接教えてもらうのが、一番確実で挫折しない方法です。

期限に間に合わない時の逃げ道:「相続人申告登記」

「親族間で話し合いがまとまらない」という方のために、2024年の法改正で新設されたのが「相続人申告登記」です。(出典:法務省:相続人申告登記について)

これは「私が相続人の一人です」と法務局に届け出るだけで、相続登記の義務を果たしたとみなされる制度。

他の相続人の同意は不要で、戸籍謄本も自分の分だけで足り、登録免許税も非課税または低額です。

ただし、あくまで「仮の報告」であり、不動産の所有権が自分に移るわけではありません。

最終的には遺産分割協議を行い、正式な登記をする必要があります。

親戚との話し合いが難航していても、焦って無理にハンコをもらう必要はありません。

まずこの申告で「義務違反」という最悪の事態を回避しつつ、じっくり家族で納得のいく結論を出しましょう。

まとめ:今日の「小さな一歩」が、家族の未来を守る

「実家の名義変更、いつかやらなきゃ……」という心のつっかえを、今日で終わりにしませんか?

親御さんがお元気なうちに、一度だけ「実家の名義って、誰の名前になってる?」と聞いてみてください。

その何気ない一言が、数年後にあなたと家族を「数百万円の損失」や「親戚とのトラブル」から救う決定打になります。

- 自分(自利): 10万円の罰則や数百万円の税金損を回避し、安心を手に入れる。

- 家族(利他): 次の世代に「負の遺産」を残さず、きれいな形でバトンを渡す。

- 社会(社会よし): 放置された土地をなくし、地域全体の価値を守る。

その第一歩は、驚くほどシンプルです。

タンスの奥にある「固定資産税の納税通知書」を探してみてください。

そこに書かれた名義が亡くなった方のままであれば、それがあなたのスタートライン。

家族の未来を守るための「小さくも確かな一歩」を、今日から踏み出してみましょう。

一次資料の参照一覧(政府・公的機関)

本記事の記述すべては、以下の一次資料に基づいています。

【相続登記・不動産登記制度に関する資料】

根拠になる理由: 2024年4月1日から施行された相続登記の申請義務化、および「相続の開始および所有権の取得を知った日から3年以内」という申請期限、正当な理由のない過料(10万円以下)規定の直接的な根拠。

根拠になる理由: 相続による所有権の移転登記の義務化について定められた法律上の明文規定。本記事における「法律上の義務」という記述の法的裏付け。

根拠になる理由: 遺産分割協議がまとまらない場合の救済策として新設された「相続人申告登記」の仕組み、申請の簡便さ(自分の戸籍のみで可)、および義務を履行したとみなされる法的効果の根拠。

根拠になる理由: 「正当な理由」と認められる具体的ケース(相続人が極めて多数、DV被害等)および、認められないケース(多忙、面倒)の区分の根拠。また、施行日前の相続についても2027年3月31日がデッドラインとなる「遡及適用」の解説の裏付け。

【税制特例・空き家対策に関する資料】

国税庁:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

根拠になる理由: 譲渡所得から最大3,000万円を控除できる「空き家特例」の要件、および「相続日から3年を経過する日の属する年の12月31日まで」という適用期限の根拠。本記事の「数百万円損するリスク」の裏付け。

根拠になる理由: 「管理不全空家」に指定され、市区町村から勧告を受けた場合に固定資産税の住宅用地特例(減税措置)が解除され、税額が実質的に最大6倍となる仕組みの法的根拠。

【所有者不明土地問題に関する資料】

根拠になる理由: 日本国内の所有者不明土地が「国土の約2割」「九州の面積に匹敵(約410万ha)」に達しているという定量的データの根拠。今回の法改正に至った社会的背景(公共事業の妨げ等)の記述の裏付け。

本記事は、法務省、国税庁、国土交通省の公的一次資料および法令(2026年3月現在)に基づき、FP2級保有ライターが執筆しています。登記手続きの詳細は個別の事案により異なるため、最終判断は管轄の法務局または司法書士等の専門家にご確認ください。

コメント

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント」画面にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。