✅ この記事の信頼性について 著者はFP2級(ファイナンシャル・プランニング技能士2級)保有ライターです。

記事内の数値・制度説明はすべて厚生労働省・日本銀行・住宅金融支援機構・国税庁の一次資料に基づいています。

制度は改正される場合があるため、最終判断は所轄の専門機関にご確認ください。(2026年4月現在)

📋 この記事でわかること

① 住宅ローン利用者の「79.0%が変動金利」という時代に、自分の家計が安全かどうかをDSR(返済負担率)を使って5分で判定する方法

② 「繰り上げ返済か、新NISAか」という二択を卒業する——退職金と月々キャッシュフローを使い分けるハイブリッド戦略の具体的な設計

③ 2028年4月施行の遺族厚生年金「有期化」で何が変わるか——50代が今すぐ死亡保険を見直すべき理由と、必要保障額の計算式

④ 2027年3月31日が大きなデッドライン——相続登記の放置が「406万円の損失」につながる仕組みと、今日からできる3ステップ

⑤ 「保険の適正化」「不動産の整理」「負債の管理」を一本の軸でつなぐ——パーソナル・ガバナンスという家計管理の新しい視点

はじめに:その不安は、気のせいではありません

「このままの返済計画で、本当に老後を逃げ切れるだろうか?」

夜、ふとそんな不安が頭をよぎることはありませんか?

金利2.49%時代(住宅金融支援機構:最新の金利情報)の到来。

住宅金融支援機構の2025年調査では、変動金利利用者は約8割に達し、50代の約9割が「60歳以降も返済が続く」という現実に直面しています。

しかし、真のリスクは金利だけではありません。2027年3月の相続登記義務化の期限や、2028年の遺族厚生年金「有期化」など、知らないだけで数百万円単位の損失を招く法改正が、もう目前まで迫っているのです。

目先の利回りや、新NISAへの全力投球といった「部分最適」で乗り切れる時代は終わりました。

今求められているのは、負債・投資・保障・不動産を一貫して管理する『パーソナル・ガバナンス(家計の統治)』の確立です。

本レポートでは、FP2級のジャーナリストとして公的資料を徹底分析し、50代が直面するリスクを好機に変える具体的戦略を提言します。

家計を整えることは、家族を守るだけでなく、社会の課題を解決する「三方よし」の実践でもあります。明日から誇りを持って人生を統治するための第一歩を、ここから踏み出しましょう。

第1章:論理的な「安心」の構築——DSRによるストレステスト

まず「自分の数字」を知ることから始める

「金利が上がったら怖い」という感覚は正しい直感です。しかし、感覚のままでは対策が立てられません。

まず必要なのは、自分の家計を数値で把握することです。

その道具が DSR(Debt Service Ratio=返済負担率) です。日本銀行の金融システムレポート(2025年4月号)によると、近年、年収に対する年間返済額比率(DSR)が相対的に高い傾向がある若年世代において、住宅ローン保有世帯が増えており、日銀は家計の金利耐性に警鐘を鳴らしています。

計算式はシンプルです。

DSR(%)= 年間返済額 ÷ 年収 × 100ただし私がおすすめするのは、額面ではなく 手取り年収 を分母に使う計算です。額面ベースでは「まだ大丈夫」に見えても、手取りベースで計算すると実態の重さが見えてきます。

目安は 手取りベースDSR 25%未満。これを超えると、金利の小さな動きが生活費を直撃するリスクが高まります。

銀行が提示する「借りられる上限額」と、生活を維持しながら「返せる額」は、まったく別の数字です。

銀行の審査は「貸し倒れリスク」を見ているのであって、「あなたの生活の質」を守ることを目的としていません。

住宅金融支援機構のフラット35ご利用条件によると、年収400万円以上のフラット35審査では返済負担率35%以内が公式な上限基準とされています。

しかしこれは 額面年収ベース の話です。手取りで計算し直すと、同じ返済額でも実質負担はさらに重くなります。

まず今日、「年間返済額 ÷ 手取り年収 × 100」を電卓で出すところから始めてみてください。

金利上昇シミュレーション表

下の表は、年収別に「現在」と「変動金利が1%上昇したとき」のDSR変化をシミュレーションしたものです。

残高2,500万円・残存期間15年・元利均等返済を想定しています。

| 手取り年収 | 現在(変動0.5%)月返済額 | 金利1%上昇時(1.5%)月返済額 | DSR変化(手取りベース) |

|---|---|---|---|

| 400万円(手取り約320万円) | 約14.4万円 → DSR約54% | 約15.5万円 → DSR約58% | +5pt ⚠️ 危険水域 |

| 500万円(手取り約400万円) | 約14.4万円 → DSR約43% | 約15.5万円 → DSR約47% | +5pt ⚠️ 要注意 |

| 600万円(手取り約480万円) | 約14.4万円 → DSR約36% | 約15.5万円 → DSR約39% | +4pt △ 注意 |

| 700万円(手取り約560万円) | 約14.4万円 → DSR約31% | 約15.5万円 → DSR約33% | +3pt ◎ 許容圏 |

※手取りは額面の約80%で試算。月返済額は元利均等返済の概算値(ボーナス払いなし)。変動金利は審査金利とは異なります。

年収400〜600万円帯では、金利1%の上昇で手取りDSRが40〜60%台に達します。

これは手取りの半分近くが返済に消える水準であり、突発的な支出(医療費・子の学費・車の修理)への対応力はほぼゼロです。

なお、住宅金融支援機構の最新の金利情報によると、2026年3月時点のフラット35最多金利(35年・団信有・融資率9割以下)は年2.250%でしたが、2026年4月にはさらに 年2.490% へと上昇しています。

わずか1カ月で0.24ポイントという急激な上昇は、「金利上昇はまだ先の話」という前提がすでに崩れていることを、数字で示しています。

第2章:「繰り上げ返済 vs 新NISA」正のスプレッドという罠

「2.75%の利ざや」は、本当に取れるのか

よく耳にする論法があります。

「フラット35の金利が2.25%で、全世界株式の長期期待リターンが5%なら、差し引き2.75%のプラスになる。だから繰り上げ返済より投資の方が得だ」

数字の上では正しい。しかし、これは 平均値の世界だけで成立する話 です。

現実の投資には暴落があります。2008年のリーマン・ショックでは世界株式が1年で約50%下落しました。

退職を数年後に控えた50代が、その局面で「含み損50%のNISA口座」と「毎月続くローン返済」を同時に抱えたとき、どれだけの心理的負荷がかかるか——数式は教えてくれません。

日本銀行の金融システムレポート(2025年4月号)および同(2025年10月号)は特に、景気後退による所得の低下や住宅価格の下落が同時に生じた場合に、家計の返済能力が変わり得る可能性に十分留意すべきと指摘しており、DSRの高い世帯ほどこのシナリオへの耐性が低くなります。

「正のスプレッドが取れるはず」という机上の論理に、感情と体力がついていけなくなる——それが50代特有のリスクです。

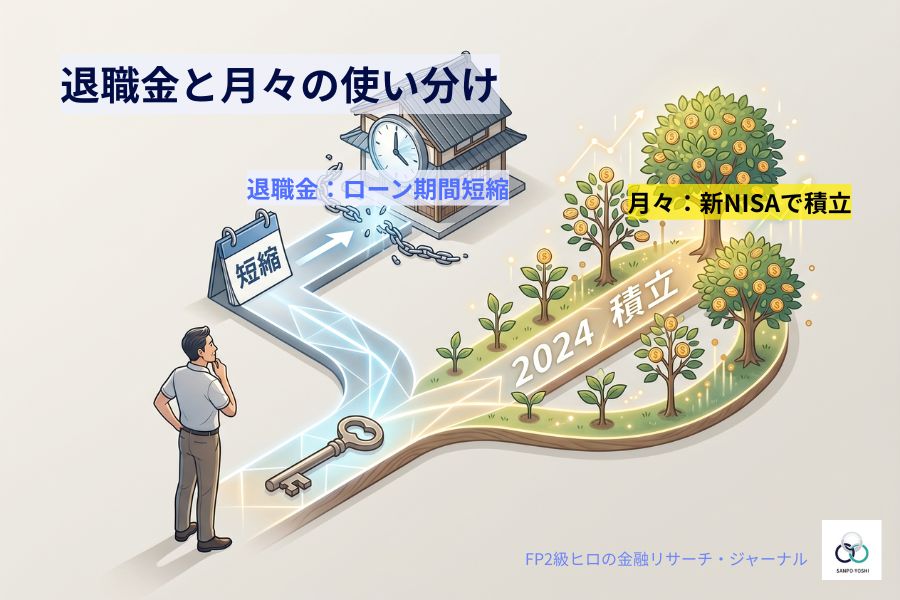

ハイブリッド戦略:退職金と月々キャッシュフローを使い分ける

では、どうすればいいのか。私が合理的と考えるのは、目的別に資金を使い分けるハイブリッド戦略 です。

退職金の一部 → 「期間短縮型」の繰り上げ返済に充当する

繰り上げ返済の効果は、返済期間が長く残っているほど大きくなります。残存期間が15年以上あるうちに期間を短縮することで、総利払い額を数十万〜百万円単位で圧縮できます。

同時に、毎月の返済額が変わらず期間だけが短縮されることで「生活の余白」は保たれます。

毎月の余剰キャッシュフロー → 新NISAの積立投資に回す

月々の積立は、時間分散(ドルコスト平均法)の効果が働きます。

暴落局面でも「今月も同じ額だけ買う」という機械的なルールを守れる点で、一括投資よりはるかに心理的負荷が低い。

また、新NISAの投資信託は市場が開いていれば数日で換金できる流動性があります。

繰り上げ返済とは異なり、緊急時に引き出せるという点で安心です。

「繰り上げ返済か、投資か」と二択で考えると判断が止まります。

「退職金で借金を軽くし、月々の余裕で未来を育てる」という役割分担を決めるだけで、迷いはかなり小さくなります。

ひとつ見落とされがちな視点が「流動性」です。繰り上げ返済した資金は、急に引き出せません。

一方、NISAの投資信託は数日で換金できます。全額を一方に振り切ることが最大のリスクです。

手元に生活費3〜6カ月分の緊急資金を残した上で、固定金利で借りている方なら「今の金利コストは固定されている」という安心感のもとでiDeCoやNISAを積み上げていく戦略が、長期的には合理的なケースが多いです。

まず自分のローンが「固定か変動か」を確認するところから始めてみてください。

第3章:遺族厚生年金「有期化」と民間保険の断捨離

2028年4月、「一生もらえる」前提が静かに終わる

多くの共働き世帯が、まだこの事実を知りません。

2028年4月、遺族厚生年金の制度が大きく変わります。

現行制度は「夫が主な稼ぎ手・妻が専業主婦」を前提として設計されており、子のない妻が30歳以上で死別した場合、収入に関わらず 生涯にわたって給付が続く 設計になっています。

一方、55歳未満で妻を亡くした夫には受給権すら発生しない、という非対称な構造でした。

厚生労働省の年金制度改正の全体像によると、2028年4月の改正後は子のない世帯で60歳未満の配偶者を亡くした場合、男女を問わず原則5年間の有期給付 に統一されます。

あわせて、現行制度にある所得制限(年収850万円以上は給付対象外)も撤廃される方向で見直されます。

経過措置:「自分は大丈夫」の落とし穴

ここに重要な既得権保護があります。

厚生労働省の遺族厚生年金の見直しに対して寄せられている指摘への考え方によると、2028年度末(2029年3月末)時点で40歳以上の女性(1989年4月1日以前生まれ)については、段階的移行の対象外となり、現行の無期給付の権利が維持されます。

ただし、注意が必要です。この保護が適用されるのは「現時点で受給している方」ではなく、「改正施行日時点で40歳以上の女性が、それ以降に死別した場合」です。

つまり今は現役世帯の方も、今後のライフプランを「5年後に給付が終わる前提」で組み直す必要があります。

遺族年金の有期化について、より具体的な法改正のスケジュールやiDeCoとの組み合わせ戦略を知りたい方はこちらの記事を参考にしてください。[関連記事] 遺族年金の有期化とiDeCo改正の全貌をFPが解説

「夫名義の高額死亡保険」は今すぐ見直す

ここで家計の再設計に直結する話をします。

子どもが独立し、ローン残高も減ってきた段階で、保険金額2,000〜3,000万円の終身保険や養老保険を維持し続けることは、「オーバーヘッジ」——すでに存在しない、または縮小したリスクに対して過剰な対価を払い続けている状態です。

高額な死亡保険を解約・減額することで生まれる月々の余剰保険料こそが、新NISAの原資になります。

たとえば月3万円の保険料を見直すと、年間36万円が手元に残ります。

それをそのままNISA口座に積み立てれば、10年で元本360万円の非課税資産が育ちます。

「保険を削る=不安が増える」ではなく、「不要な保障を削って、育つお金に変える」という発想の転換が、50代の家計を大きく動かします。

遺族年金が5年で終わることを踏まえた上で「今、本当に必要な保障額はいくらか」を試算してください。

計算式はシンプルです。「配偶者が亡くなった後、自分の収入だけで毎月いくら不足するか」×「65歳(年金受給開始)までの月数」——この数字が、今あなたに必要な保障額の目安になります。

必要保障額が明確になれば、高額な終身保険より「収入保障保険」や「定期保険」という掛け捨て型の方が合理的なケースが多くなります。

DINKs世帯では特に、遺族年金が途切れる65歳まで期間を限定した収入保障保険が費用対効果の面で優れています。

第4章:2027年3月デッドライン——不動産リスクの清算

「実家の名義、そのままにしてある」という方へ

投資の利回りを追う前に、足元の「船底の穴」を塞ぐことが先決です。

法務省の不動産登記法第76条の2により、2024年4月から相続登記が法律上の義務になりました。

これまで「やった方がいい」とされてきた実家の名義変更が、放置すれば 10万円以下の過料(行政上の罰則) が科される時代に入っています。

法務省の相続登記の申請義務化 特設ページによると、過去の相続についての最初の大きなデッドラインは 2027年3月31日 です。

2024年3月31日以前にすでに発生した相続は、施行日(2024年4月1日)からカウントが始まっています。

登記放置が招く「406万円の損失」

罰則よりも深刻なのは、放置によって生まれる税制上の損失です。

相続した実家を売却する際、要件を満たせば譲渡益から最大3,000万円を差し引ける「空き家の譲渡所得の特別控除」が使えます(国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」)。

なお、相続人が3人以上の場合、2024年以降は相続人1人あたりの控除額が最大2,000万円に制限されています。

この特例には 「相続日から3年を経過する日の属する年の12月31日まで」 という期限があります。

登記を後回しにして書類が揃わず、期限を過ぎてしまった場合の差額を試算すると——

| 項目 | 特例を利用できた場合 | 期限を過ぎてしまった場合 |

|---|---|---|

| 売却益(譲渡所得)※モデルケース | 2,000万円 | 2,000万円 |

| 特別控除額 | ▲2,000万円 | 0円 |

| 課税対象額 | 0円 | 2,000万円 |

| 所得税・住民税(約20.315%) | 0円 | 約406万円 |

| 手元に残るお金 | 2,000万円 | 約1,594万円 |

※売却益2,000万円のモデルケースで試算。所得税15.315%・住民税5%、所有期間5年超として算出。実際の税額はケースにより異なります。

「名義変更を後回しにした」というただそれだけの理由で、406万円が消えます。

相続登記放置による『406万円の損失』の具体的な計算根拠や、手続きのチェックリストについては、こちらの専門記事で詳しく解説しています。[関連記事] 相続登記義務化で400万円損しないための具体策

2026年2月開始:所有不動産記録証明制度を活用する

あまり知られていませんが、2026年2月から 「所有不動産記録証明制度」 が始まっています。

法務省の所有不動産記録証明制度についてによると、法務局に申請することで、全国の登記所に記録されている自分名義の不動産の一覧を証明書として取得できる制度です。

「親の代から手をつけていない不動産がどこかにあるはずだが、正確にわからない」という方にとって、まず全体像を把握するための強力な起点になります。

投資で年率3〜5%を追いかける努力をする一方で、登記の放置によって406万円超の損失リスクを抱えたままにしておく——これは家計管理として整合が取れていません。

利回りの最大化よりも、リスクの除去が先です。

今日やることはひとつだけ。

固定資産税の納税通知書(毎年4〜5月頃に届く書類)を引っ張り出して、名義人を確認してください。

そこに亡くなった方の名前があれば、それがあなたのスタートラインです。

話し合いがまとまらない場合でも、法務省の相続人申告登記を活用すれば、自分の戸籍謄本だけで義務を果たしたとみなされます。

「義務違反」という最悪の事態だけは、まず回避しておきましょう。

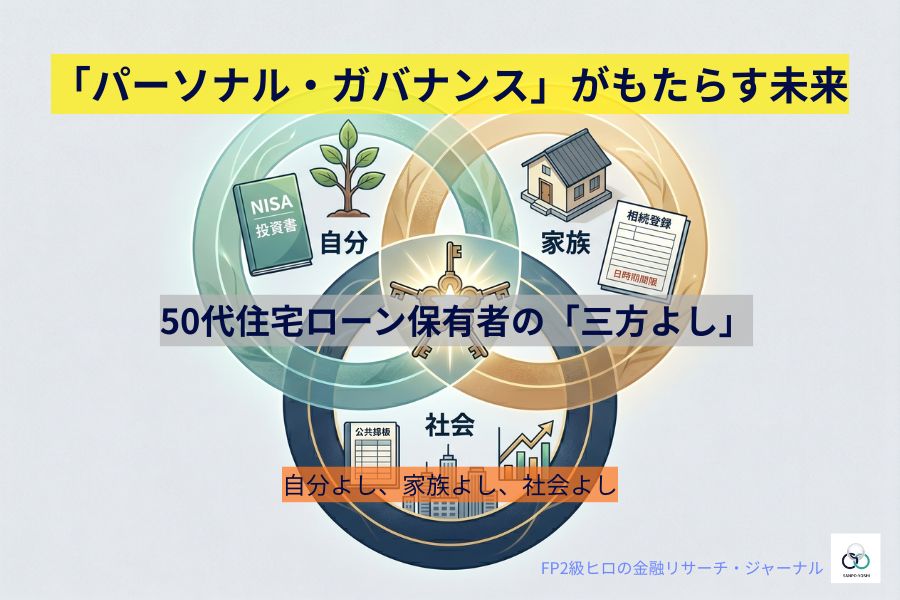

結論:三方よしの家計管理

「自分よし・家族よし・社会よし」

ここまでお伝えしてきたことを、ひとつの言葉で表すなら、江戸時代の近江商人が大切にした 「三方よし」 の哲学です。

保険を適正化して浮いた資金をNISAに回すこと。不動産の名義を整理して次世代に負担を残さないこと。

DSRを手取りベースで把握して、家計に余白を作ること。

これらはすべて「自分の家計を守る」行為でありながら、同時に社会にとっての意味も持ちます。

高額な保険を解約して過剰な死亡保障を手放すことは、保険会社の資本をより生産的な用途に解放します。

相続登記を完了することは、所有者不明土地を減らし、地域全体の不動産流動性を高めます。

国土交通省の所有者不明土地の問題についてによると、2016年時点での所有者不明土地の総面積は約410万ヘクタールと推計されており、これは九州本島の面積(約368万ヘクタール)を上回る規模です。

このまま放置すれば、2040年時点には約720万ヘクタール、北海道本島に匹敵する規模にまで拡大すると予測されており、公共事業の妨げや災害復興の足かせになっています。

NISAで株式市場に参加することは、企業への資本供給を通じて経済全体を支えます。

2026〜2028年の制度激変を一言で整理すれば、「国は個人に、より大きな自立と自己判断を求めている」となります。

これらを「脅威」ではなく「備えられる課題」として捉えられたとき、制度の変化は不安の種から行動のきっかけに変わります。

パーソナル・ガバナンスとは、自分と家族と社会に対して、同時に誠実であろうとする姿勢のことではないでしょうか。

明日から実行できる「3つのアクション・チェックリスト」

- DSRを手取りベースで計算する——「年間返済額 ÷ 手取り年収 × 100」を電卓で出す。25%を超えていれば繰り上げ返済の優先度を上げる検討を始める。35%を超えていれば、収入を増やす手段を先に検討する。

- 夫名義の死亡保険の保険証券を引っ張り出す——子どもが独立済みで保険金額が1,000万円以上あれば「今の自分に本当に必要な額か」を見直す。「月々の保険料 × 12」が年間いくらになるかを計算し、それがNISAの積立原資になると考えてみる。

- 配偶者の収入をNISAの原資にする場合、『178万円の壁』による働き損を防ぐ視点も不可欠です。世帯全体の手取りを最大化する働き方はこちらで確認できます。[関連記事] 178万円の壁・働き損を防ぐシミュレーション

- 固定資産税の納税通知書の名義人を確認する——亡くなった方の名前があれば、法務局の無料相談(要予約)か所有不動産記録証明制度の申請を今週中に検討する。2027年3月31日のデッドラインまで、残り時間は思っているより短い。

一次資料の参照一覧(政府・公的機関)

本記事の記述はすべて以下の一次資料に基づいています。

【住宅ローン・金利に関する資料】

- 住宅金融支援機構:住宅ローン利用者の実態調査(2025年4月調査) → はじめに:変動金利利用者79.0%・住宅ローン利用者全体の65.7%(変動金利利用者に限ると68.8%)が金利上昇を予測というデータの根拠

- 住宅金融支援機構:最新の金利情報 → 第1章:2026年3月最多金利2.250%・2026年4月最多金利2.490%の定量データの根拠

- 住宅金融支援機構:フラット35ご利用条件 → 第1章:年収400万円以上のフラット35審査における返済負担率35%以内という公式上限基準の根拠

【マクロ経済・DSRに関する資料】

- 日本銀行:金融システムレポート(2025年4月号) → 第1章・第2章:若年層を中心にDSRが相対的に高い水準で推移しているという日銀の警戒、および景気後退による所得低下と住宅価格下落が同時に生じた場合の家計返済能力へのリスクシナリオの根拠

- 日本銀行:金融システムレポート(2025年10月号) → 第2章:金利上昇局面における最新の金融環境の変化、DSRの高い世帯の耐性の低さに関する根拠

【年金制度改正に関する資料】

- 厚生労働省:年金制度改正の全体像 → 第3章:2028年4月施行の遺族厚生年金「60歳未満で原則5年の有期給付」への統一、所得制限撤廃の方向性、男女差解消スケジュールの直接的な根拠

- 厚生労働省:遺族厚生年金の見直しに対して寄せられている指摘への考え方 → 第3章:2028年度末(2029年3月末)時点で40歳以上の女性(1989年4月1日以前生まれ)は段階的移行の対象外となり、現行の無期給付の権利が保護・維持されるという経過措置の根拠

【相続登記・不動産に関する資料】

- 法務省:不動産登記法第76条の2(e-Gov法令検索) → 第4章:相続登記申請の義務化について定めた法律上の明文規定の根拠

- 法務省:相続登記の申請義務化 特設ページ → 第4章:2024年4月1日施行、申請期限「相続の開始および所有権の取得を知った日から3年以内」、過去の相続についての2027年3月31日デッドライン、過料(10万円以下)規定の根拠

- 法務省:相続人申告登記について → 第4章:遺産分割協議がまとまらない場合の救済策として新設された「相続人申告登記」の仕組み、自分の戸籍謄本のみで申請可能という簡便さ、義務を履行したとみなされる法的効果の根拠

- 法務省:所有不動産記録証明制度について → 第4章:2026年2月開始の新制度として、全国の登記所に記録されている自分名義の不動産の一覧を証明書として取得できる制度の根拠

【税制特例に関する資料】

- 国税庁:No.3306 被相続人の居住用財産(空き家)を売ったときの特例 → 第4章:譲渡所得から最大3,000万円(相続人3人以上の場合は2,000万円)を控除できる空き家特例の要件、「相続日から3年を経過する日の属する年の12月31日まで」という適用期限の根拠。406万円損失シミュレーション(売却益2,000万円のモデルケース、税率20.315%適用)の根拠

【所有者不明土地問題に関する資料】

- 国土交通省:所有者不明土地の問題について → 結論:2016年時点での所有者不明土地の総面積が約410万ヘクタール(九州本島の約368万ヘクタールを上回る規模)に達しているという定量データ、2040年時点の約720万ヘクタール予測、公共事業の妨げ・災害復興への影響という社会的背景の根拠

本記事は、住宅金融支援機構・日本銀行・厚生労働省・法務省・国税庁・国土交通省等の公的一次資料(2026年4月現在)に基づき、FP2級保有ライターが執筆しています。

制度改正の施行時期・詳細については、今後の政令・省令により変更となる場合があります。最終判断は所轄の専門機関または担当FPにご確認ください。

コメント